Del:

Den generelle balance af en virksomhedsstruktur, typer, hvordan man gør det

den balancen for et selskab Den informerer aktionærernes aktiver, passiver og kapital på et givent tidspunkt, der giver grundlag for beregning af afkast og evaluering af kapitalstrukturen. Giv et fotografi af selskabets økonomiske situation i et enkelt øjeblik, hvad det ejer og skylder, og det beløb, som aktionærerne investerer.

Balancen justeres til følgende ligning, hvor aktiver er afbalanceret på den ene side og forpligtelser plus egenkapital (aktiver = passiver + nettoværdi) på den anden side. Det hedder balance fordi ligningen er afbalanceret eller afbalanceret.

Dette er intuitivt: et selskab skal betale for alt, hvad det ejer (aktiver), enten ved at låne penge (forudsat gæld) eller ved at tage det fra investorer (udstedende aktionærkapital).

Balancen er sammen med indtægts- og pengestrømsopgørelsen hjørnestenen i et selskabs årsregnskaber.

indeks

- 1 Balancestruktur

- 1.1 Aktiver

- 1.2 Forpligtelser

- 1.3 Kapital

- 2 typer

- 2.1 Klassificeret balance

- 2.2 Fælles størrelse balance

- 2.3 Sammenligningsbalance

- 2.4 Lodret balance

- 3 Hvordan laver man en generel balance?

- 3.1 Brug den grundlæggende regnskabsligning

- 3.2 Placer overskriften og datoen for balancen

- 3.3 Forberedelse af aktivitetsafsnittet

- 3.4 Forberedelse af forpligtelsesafsnittet

- 3.5 Beregning af aktiver og totalsatser

- 4 Eksempel

- 5 referencer

Balancestruktur

Balancen består af følgende elementer:

aktiver

Aktiverne er alle de elementer, som selskabet ejer. Der er to typer aktiver: nuværende og langfristede aktiver.

- Omsætningsaktiver er de elementer, som virksomheden har erhvervet, og det vil træde i kraft på mindre end et år. Omsætningsaktiver betragtes som kontanter, varebeholdninger, tilgodehavender og forudbetalt forsikring.

- Langfristede aktiver er de anlægsaktiver, som selskabet ejer. Kontorudstyr, ejendomme af bygninger, jord, langsigtede investeringer, aktier og obligationer falder ind under denne kategori.

passiver

De er betalinger, som virksomheden skal foretage. Ligesom aktiver er der løbende og langfristede forpligtelser.

- Kortfristede forpligtelser udgør de betalingsforpligtelser, som selskabet skal betale inden for 12 måneder efter balancedagen. For eksempel betales regninger til leverandører, betales løn og betalbar indkomstskat.

- Langfristede forpligtelser er beløb, som selskabet har mere end et år at betale. For eksempel bankforpligtelser og gæld. Disse forpligtelser er en af kilderne til finansiering af selskabets aktiver.

kapital

Det er den del, aktionærerne i virksomheden besidder. Kapital er en anden finansieringskilde. Når forpligtelserne trækkes fra virksomhedens aktiver, er resultatet kapital. Kapitalen består af betalt kapital og beholdning.

- Betalt kapital er det beløb, som hver aktionær oprindeligt betalte for deres aktier.

- Den tilbageholdte indtjening refererer til det beløb, som virksomheden ikke solgte til aktionærerne, og i stedet geninvesteres i sig selv.

typen

Der er flere typer af balance. De mest almindelige er følgende:

Klassificeret balance

Viser oplysninger om aktiver, passiver og kapital i et selskab, der er klassificeret i underkategorier af konti.

Det er den mest almindelige form for balance præsentation, og det gør et godt stykke arbejde med at konsolidere et stort antal individuelle konti i et format, der er fuldt læsbart.

Revisorer skal fremlægge balanceoplysningerne i samme klassifikationsstruktur i de forskellige perioder for at gøre oplysningerne mere sammenlignelige.

Fælles størrelse balance

Den præsenterer ikke kun standardoplysningerne i en balance, men også en kolonne, der placerer de samme oplysninger som en procentdel af de samlede aktiver (for aktivposter) eller som en procentdel af de samlede forpligtelser og egenkapital. Det er nyttigt at undersøge de relative ændringer i størrelsen af de forskellige konti.

Sammenligningsbalance

Dette format præsenterer de parallelle oplysninger om aktiver, passiver og aktiver i et firma fra flere øjeblikke til tiden.

For eksempel kunne en sammenlignende balance præsentere balancen ved udgangen af hvert år i de sidste tre år. Det er nyttigt at fremhæve ændringer over tid.

Lodret balance

Balancens præsentationsformat er en enkelt kolonne med tal, der begynder med aktivernes linjeposter, efterfulgt af passivposterne og slutter med hovedlinjens poster..

Inden for hver af disse kategorier præsenteres varerne i faldende likviditetsrækkefølge.

Hvordan man laver en generel balance?

De oplysninger, der er nødvendige for at opnå en generel saldo, er i virksomhedens hovedbog, hvor alle finansielle transaktioner for en bestemt periode registreres..

Brug den grundlæggende regnskabsligning

Dette er: aktiver = passiver + egenkapital.

Balancen for et selskab har tre sektioner:

aktiver

de ressourcer, han ejer.

passiver

De gæld du har.

arv

Bidrag fra aktionærer og overskud i selskabet.

Placer overskriften og datoen for balancen

Brug titlen "balance" øverst på siden. Nedenfor angives navnet på organisationen og den specifikke dato, der gælder for saldoen.

Forberedelse af aktivitetsafsnittet

- Angiv alle nuværende aktiver, som kan konverteres til kontanter mindre end et år efter balancedagen. De er opført i overensstemmelse med deres likviditet, eller den lethed, som de kunne konverteres til kontanter. De fælles konti er: kontanter, omsættelige værdipapirer, tilgodehavender, varebeholdninger og forudbetalte udgifter.

- Inkluder subtotalen af omsætningsaktiver, der kalder det "samlede omsætningsaktiver".

- Angiv alle anlægsaktiver eller anlægsaktiver, som er ejendomme, anlæg og udstyr til et selskab, der anvendes i mere end et år, med fradrag af afskrivninger.

- Angiv immaterielle eller ikke-monetære aktiver, som varer mere end et år, såsom patenter, ophavsret, varemærker.

- Inkluder deltallet af langfristede aktiver, kaldet "Total Fixed Assets".

- Tilføj subtotaler af nuværende og anlægsaktiver, mærkning af det "samlede aktiver".

Forberedelse af forpligtelsesafsnittet

- Bestem de nuværende forpligtelser, der forfalder inden for et år efter balancedagen. De fælles regnskaber er: gældsforpligtelser, kortfristede noter.

- Inkluder deltallet af kortfristede forpligtelser og hedder det "samlede kortfristede forpligtelser".

- Beregn langsigtede forpligtelser, som ikke afregnes inden for et år. Inkluder langfristede noter og realkreditlån, pensionsplaner.

- Inkluder deltallet af langfristede forpligtelser og kald det "samlede langfristede forpligtelser".

- Tilføj deltallet af nuværende og langfristede forpligtelser. Navngiv det "samlede forpligtelser".

Beregning af aktiver og totaler

- Lav en liste over alle kapitalregnskaber, som f.eks. Almindelige aktier, egne aktier og samlet indtjening.

- Beregn den tilbageholdte indtjening, som er det overskud, som en virksomhed har opnået i en periode. Antallet af akkumuleret indtjening søges i balancen i den foregående periode og tilføjer den til resultatet opnået i resultatopgørelsen, hvorved der opnås summen af den løbende indtjening.

- Alle de patrimoniale konti tilføjes og placerer "total patrimonium".

- Tilføj beløbene "samlede forpligtelser" og "samlede aktiver". Kald det som "samlede forpligtelser og aktiver".

- Saldoen blev udarbejdet korrekt, hvis de er lig med "samlede aktiver" og "samlede forpligtelser og egenkapital".

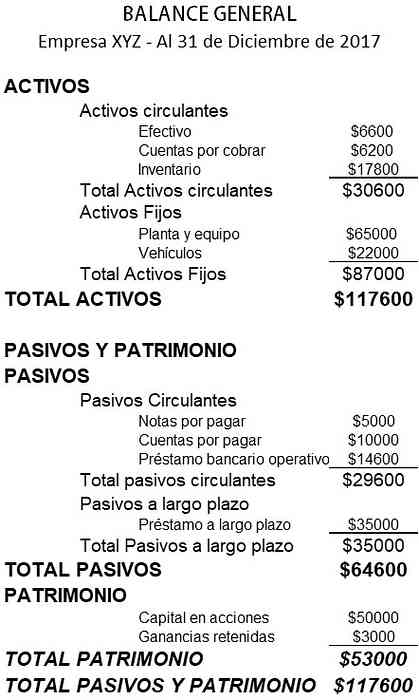

eksempel

Nedenfor er et eksempel på balancen for et lille selskab:

referencer

- Investopedia (2018). Balance. Taget fra: investopedia.com

- Wikipedia, den frie encyklopædi (2018). Balance. Hentet fra: en.wikipedia.org.

- Rochelle Bailis (2017). 5 enkle måder at oprette en balance på. QuickBooks Resource Center. Taget fra: quickbooks.intuit.com.

- Sage Advice (2015). Hvad er balance og hvorfor er de vigtige? Taget fra: sage.com.

- Corporate Finance Institute (2018). Balance. Modtaget fra: corporatefinanceinstitute.com.

- Small Business Development Corporation (2016). Eksempelbalance. Taget fra: smallbusiness.wa.gov.au.

- Regnskabsværktøjer (2017). Typer af balanceformater. Modtaget fra: accountingtools.com.